中央銀行理監事聯席會議決議新聞稿

中央銀行新聞稿 106年3月23日發布

<網址:http://www.cbc.gov.tw> (106)新聞發布第056號

中央銀行理監事聯席會議決議

一、國際經濟金融情勢

本年全球景氣可望增溫,先進經濟體中,美國計劃提出擴張性財政政策,帶動經濟動能增強;日本及歐元區穩步復甦。受惠大宗商品價格回升,新興市場經濟體加速成長;中國大陸經濟持穩。

國際機構雖預測本年經濟成長優於上年,惟美國政策動向,全球貿易保護主義抬頭,以及英國脫歐談判進展,歐盟主要國家陸續大選,恐造成經濟政策及政治不確定性上升;此外,美國未來升息時程,以及全球通膨升溫,牽動各國貨幣政策走向,恐加劇國際金融市場波動,增添全球景氣復甦的風險。

二、國內經濟金融情勢

(一) 年初以來,隨全球經濟及貿易成長回增,近期國內出口升溫,加以政府續採擴張性財政政策,有助內需成長;勞動市場持續改善,就業人數緩增,失業率下滑。主計總處預測本年經濟成長率由上年之1.50%升為1.92%。

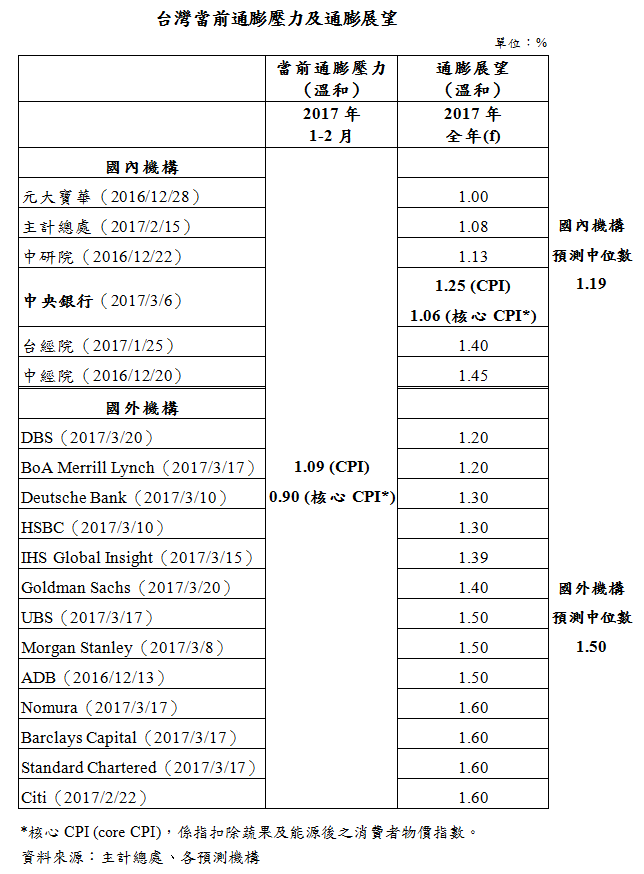

(二) 本年1至2月消費者物價指數(CPI)平均年增率為1.09%,主因國際油價走升帶動油料費上漲,以及水果、外食等食物類價格漲幅較高所致;不含蔬果及能源之核心CPI平均年增率則為0.90%,顯示當前物價漲幅溫和。

雖然預期本年原油等進口原物料價格趨漲,惟近來新台幣升值有助紓緩輸入性通膨壓力,且國內需求和緩,產出缺口仍為負值,通膨展望溫和,本行預測本年CPI年增率為1.25%,核心CPI年增率則為1.06% (主要機構預測,詳附件)。

(三) 考量通膨情勢穩定,為因應景氣持續復甦,本行透過公開市場操作,彈性調節資金,充裕市場流動性;本年1至2月銀行超額準備平均為544億元,同期間銀行放款與投資及M2平均年增率分別為4.35%及3.64%,足敷經濟成長所需資金。

雖然年初以來資金充裕,長、短期利率持穩於低檔,台股上揚;惟外資匯入,新台幣匯率走升,致金融情勢指數(financial condition index)趨緊。

三、本日本行理事會一致決議

鑑於歐美經濟政策不確定性仍高,而國內景氣復甦和緩,實際產出低於潛在產出,當前通膨壓力及未來通膨預期尚屬溫和;益以新台幣升值已使金融情勢趨緊,為支撐經濟復甦,宜賡續適度寬鬆的貨幣政策,本行理事會認為維持政策利率不變,有助於整體經濟金融穩健發展。

本行重貼現率、擔保放款融通利率及短期融通利率分別維持年息1.375%、1.75%及3.625%。

未來本行將持續關注實際通膨與通膨預期等國內外經濟金融發展情況,適時採行妥適的貨幣政策,以達成本行法定任務。

四、新台幣匯率原則上由外匯市場供需決定。惟全球政經情勢多變,國際資金大量且頻繁進出,影響國內外匯與金融市場;若導致新台幣匯率過度波動與失序變動(excess volatility and disorderly movements),而有不利於經濟與金融穩定之虞時,本行將維持外匯市場秩序。

五、金融危機以來,寬鬆貨幣政策激勵經濟成效已漸減弱,亟需接續採行擴張性財政政策,優先進行高品質之投資(註),搭配結構性改革,以支持經濟永續平衡發展;且在當前低成長、低利率環境下,財政擴張不致對民間投資產生排擠效應。本日政府已通過推動前瞻基礎建設計畫,將可創造就業,提高生產力,以達成長期穩健的經濟成長,並可改善居住條件,提升生活品質。

業務聯繫單位:秘書處國會及新聞聯絡科 電話:(02)2357-1561

(註) 本年3月G20會議公報亦作此呼籲。

附件: