中央銀行理監事聯席會議決議新聞稿

中央銀行新聞稿 108年3月21日發布

<網址:https://www.cbc.gov.tw> (108)新聞發布第059號

中央銀行理監事聯席會議決議

一、國際經濟金融情勢

上(2018)年12月本行理事會會議以來,全球貿易及製造業活動持續降溫,國際機構普遍下修本(2019)年全球經濟成長預測,主要國家經濟成長多趨緩。由於景氣擴張力道減緩,且預期本年國際油價低於上年,全球通膨展望溫和。

近期主要經濟體政策利率維持不變,惟貨幣政策立場多趨於寬鬆,加以美中貿易談判朝正向發展,國際金融市場回穩。展望未來,美國對中、歐、日等主要經濟體之貿易政策仍存不確定性,且中國大陸景氣下滑、英國脫歐期限擬延後,全球經濟金融前景變數仍多。

二、國內經濟金融情勢

(一) 年初以來,因外需減弱,國內出口呈現負成長,並影響生產活動;惟資本設備進口增加,且台股隨國際股市回穩,帶動消費信心回升,經濟持續溫和成長。勞動市場情勢穩定,就業人數緩增,失業率微降。

鑑於本年全球經貿活動預期放緩,加以受上年基期因素影響,本年台灣出口成長將走緩。惟國內經常性薪資續有增加,政府推出激勵消費措施,民間消費可望穩定成長;益以政府積極推動前瞻基礎建設及台商回台投資,公、私部門投資將續成長。在內需帶動下,本行預測本年經濟成長將逐季回溫,全年經濟成長率為2.13%,低於上年。

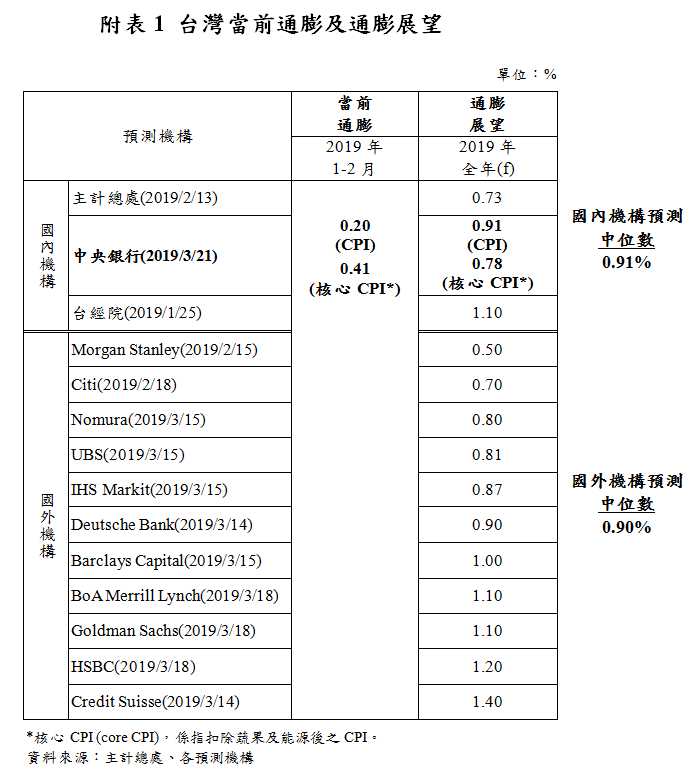

(二) 本年1至2月消費者物價指數(CPI)平均年增率為0.20%,不含蔬果及能源之核心CPI年增率則為0.41%,漲幅和緩。

由於上年蔬果盛產價跌,本年蔬果等食物類價格漲幅可能較大,同時,基本工資調升,將帶動薪資及外食費用等上揚;惟預期本年國際油價低於上年,減緩輸入性通膨壓力,益以國內需求溫和,以及菸稅調高效應消失,通膨展望平穩。本行預測本年CPI及核心CPI年增率分別為0.91%及0.78%(詳附表1)。

(三) 本年初,因應農曆春節資金需求,本行透過公開市場操作,提供市場充裕流動性;1至2月銀行平均超額準備部位由上年第4季平均之4百餘億元增為5百餘億元,近月長短期利率略降。

本年1至2月準備貨幣及貨幣總計數M2平均年增率分別為6.78%及3.03%;同期間,銀行放款與投資平均年增率為5.70%,顯示貨幣信用足以支應經濟成長所需。近月本國銀行逾放比率為0.24%,備抵呆帳覆蓋率維持於569.56%之較高水準,銀行資產品質良好。

三、本行理事會一致決議維持政策利率不變

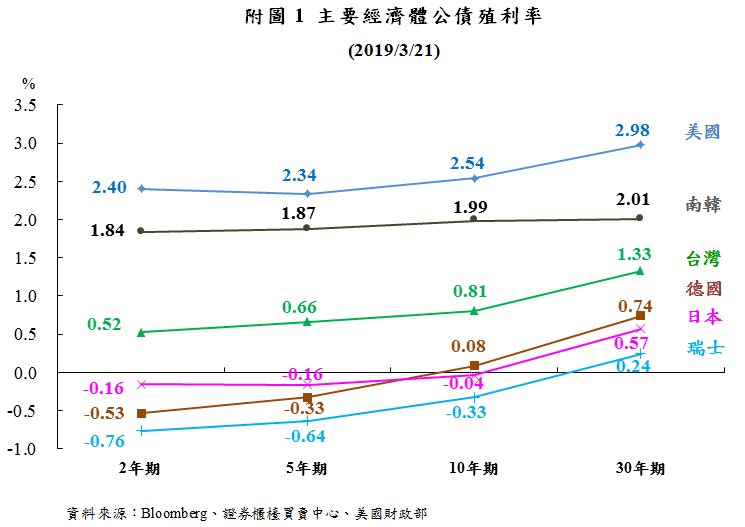

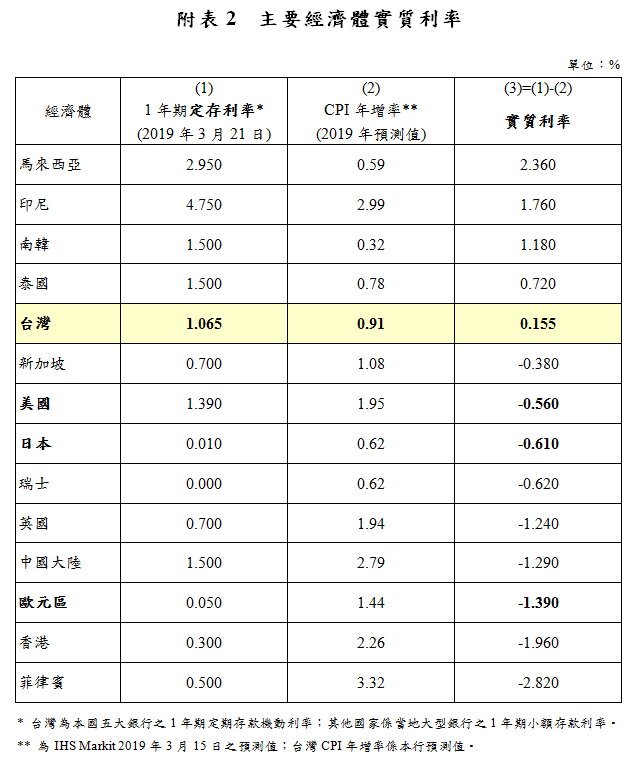

綜合國內外經濟金融情勢,考量本年全球經濟及貿易成長預測下修,國際經貿金融前景仍具不確定性,影響所及,國內經濟成長略緩,且實際產出尚低於潛在產出,預期通膨壓力和緩;與主要經濟體相較,國內名目利率及實質利率水準仍屬居中(詳附圖1、附表2),本行理事會認為維持政策利率不變,賡續適度寬鬆貨幣政策,有助整體經濟金融穩健發展。

本行重貼現率、擔保放款融通利率及短期融通利率分別維持年息1.375%、1.75%及3.625%。

四、本行將持續關注國內通膨、經濟成長及金融情勢變化,並密切注意全球經貿活動發展、主要經濟體貨幣政策走向,以及資本移動對國內經濟金融可能帶來的影響,適時採行妥適貨幣政策,以達成本行法定職責。

五、新台幣匯率原則上由外匯市場供需決定,但若有不規則因素(如短期資金大量進出)與季節因素,導致匯率過度波動或失序變動,而有不利於經濟金融穩定之虞時,本行將本於職責維持外匯市場秩序。

業務聯繫單位:秘書處聯絡科 電話:(02) 2357-1561