中央銀行理監事聯席會議決議新聞稿

中央銀行新聞稿 106年6月22日發布

<網址:http://www.cbc.gov.tw> (106)新聞發布第115號

中央銀行理監事聯席會議決議

一、國際經濟金融情勢

本年初以來,全球貿易漸趨活絡,國際經濟穩步復甦。展望未來,美國經濟溫和成長,歐元區穩定復甦,日本景氣略升;新興市場經濟體加速成長,惟中國大陸景氣略緩。

由於景氣緩步回溫,通膨溫和,歐元區及日本皆維持寬鬆貨幣政策;惟美國貨幣政策逐步正常化,恐增添金融市場波動;另全球經貿政策不確定性、英國脫歐談判,以及地緣政治風險,均為影響全球經濟之變數。

二、國內經濟金融情勢

(一) 隨景氣復甦,勞動市場改善,就業人數增加,失業率續降。近月出口及資本設備進口成長轉緩,零售業營業額成長亦有限,本年第2季經濟成長將較第1季略緩。由於下半年基期較高,主計總處預測經濟成長率為1.76%(上半年為2.37%),全年為2.05%。

(二) 年初以來,新台幣升值有助紓緩輸入性通膨壓力,加以食物類價格走低,本年1至5月消費者物價指數(CPI)平均年增率為0.60%;不含蔬果及能源之CPI(核心CPI)年增率則為0.97%,顯示當前通膨壓力和緩。

至於下半年,受菸稅調高等影響,預估CPI漲幅將較上半年為高;惟全球通膨預期溫和,且原油價格下滑,益以國內需求尚緩,本行預測本年CPI年增率為1.07%,核心CPI年增率則為1.11%,通膨展望維持穩定。

(三) 因應國內景氣復甦,在通膨無虞下,本行持續調節市場資金,維持超額準備於適度寬鬆水準;銀行授信穩定成長,本年1至5月平均年增率為4.65%;貨幣總計數M2亦維持於目標區內成長,1至5月平均年增率為3.72%。綜合上述各項因素,應可充分支應經濟活動所需資金。

本年以來,市場流動性充裕,金融業隔夜拆款利率持穩,10年期公債殖利率小幅波動;外資呈淨匯入,新台幣匯率走升,台股上揚。

三、本日本行理事會一致決議

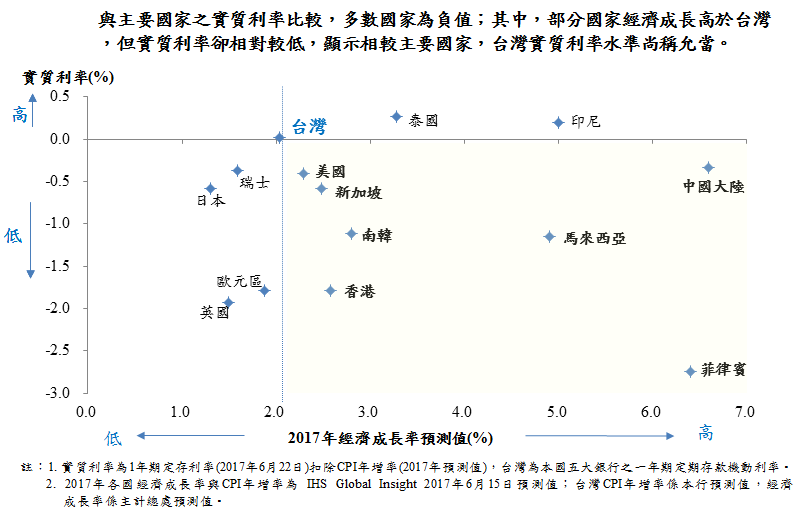

當前國內通膨壓力及預期通膨溫和;益以實質利率水準相對經濟成長,在主要經濟體中尚稱允當(詳附表及附圖);惟國際經濟仍存不確定性,且下半年國內經濟成長動能可能稍緩。經審慎考量上述因素,在政府採行擴張性財政政策下,本行理事會認為維持政策利率不變,搭配適度寬鬆貨幣政策,有助促進物價及金融穩定,協助經濟持續成長。

本行重貼現率、擔保放款融通利率及短期融通利率分別維持年息1.375%、1.75%及3.625%。

未來本行將持續密切關注通膨發展及國內外經濟金融情勢變化,適時採行妥適的貨幣政策,以達成本行法定職責。

四、近年國際資本移動已成為影響匯率的主要因素。本年初以來,外資大量流入國內,外匯市場供給大量增加,致新台幣對美元匯率升值。

新台幣匯率原則上由外匯市場供需決定,如遇不規則因素(如短期資金大量進出),導致匯率過度波動與失序變動,而有不利於經濟與金融穩定之虞時,本行將本於職責維持外匯市場秩序,俾維持經濟與金融穩定。

備註:業務聯繫單位:秘書處聯絡科 電話:(02) 2357-1561

附表 主要經濟體實質利率及經濟成長率(單位: %)

| 經濟體 | (1)1年期定存利率*(2017年6月22日) | (2)CPI年增率**(2017年預測值) | (3)=(1)-(2)實質利率 | 2017年經濟成長率預測值** |

|---|---|---|---|---|

| 泰國 | 1.500 | 1.25 | 0.250 | 3.3 |

| 印尼 | 4.750 | 4.57 | 0.180 | 5.0 |

| 台灣 | 1.065 | 1.07 | -0.005 | 2.05 |

| 中國大陸 | 1.500 | 1.84 | -0.340 | 6.6 |

| 瑞士 | 0.160 | 0.53 | -0.370 | 1.6 |

| 美國 | 1.760 | 2.19 | -0.430 | 2.3 |

| 日本 | 0.014 | 0.60 | -0.586 | 1.3 |

| 新加坡 | 0.250 | 0.85 | -0.600 | 2.5 |

| 南韓 | 1.000 | 2.12 | -1.120 | 2.8 |

| 馬來西亞 | 2.850 | 4.02 | -1.170 | 4.9 |

| 香港 | 0.050 | 1.84 | -1.790 | 2.6 |

| 歐元區 | -0.100 | 1.69 | -1.790 | 1.9 |

| 英國 | 0.800 | 2.73 | -1.930 | 1.5 |

| 菲律賓 | 0.500 | 3.24 | -2.74 | 6.4 |

*台灣為本國五大銀行之一年期定期存款機動利率。

**為IHS Global Insight 2017年6月15日之預測值;台灣CPI年增率係本行預測值,經濟成長率係主計總處預測值。

附圖 主要經濟體實質利率及經濟成長率