中央銀行理監事聯席會議決議新聞稿

中央銀行新聞稿 100年12月29日發布

<網址:http://www.cbc.gov.tw> (100)新聞發布第245號

中央銀行理監事聯席會議決議

一、本日本行理事會理事一致決議:

(一)本行重貼現率、擔保放款融通利率及短期融通利率分別維持年息1.875﹪、2.25﹪及4.125﹪不變。

(二)明(101)年M2貨幣成長目標區訂為2.5%~6.5%,與本年目標區相同(詳附件1)。

二、本行利率政策主要考量因素如次:

(一)近半年來,歐債危機透過金融面傳遞至實質面,影響全球經濟成長與金融穩定。近期歐盟及歐洲央行已積極採取因應措施,惟明年歐洲經濟有衰退之虞,全球經濟下滑風險仍高。在此不利環境下,近月部分國際商品價格回跌,但國際油價續處高檔。

(二)全球經濟減緩,對國內經濟之影響逐漸顯現。由於主要貿易夥伴需求減弱,近期我國出口成長走緩,民間投資轉呈負成長,民間消費降溫。主計處預估本年第4季經濟成長率為3.69%,全年為4.51%;預測明年將為4.19%,仍屬溫和成長。勞動市場方面,11月就業人數持續增加,失業率微降。

(三)本年1至11月平均消費者物價指數(CPI)年增率為1.37%,尚屬溫和;惟未來物價走勢仍須密切注意,主要考量因素為:

1. 本年天候良好,1至11月蔬菜價格下跌,且下半年水果價格走低,致明年比較基期偏低。

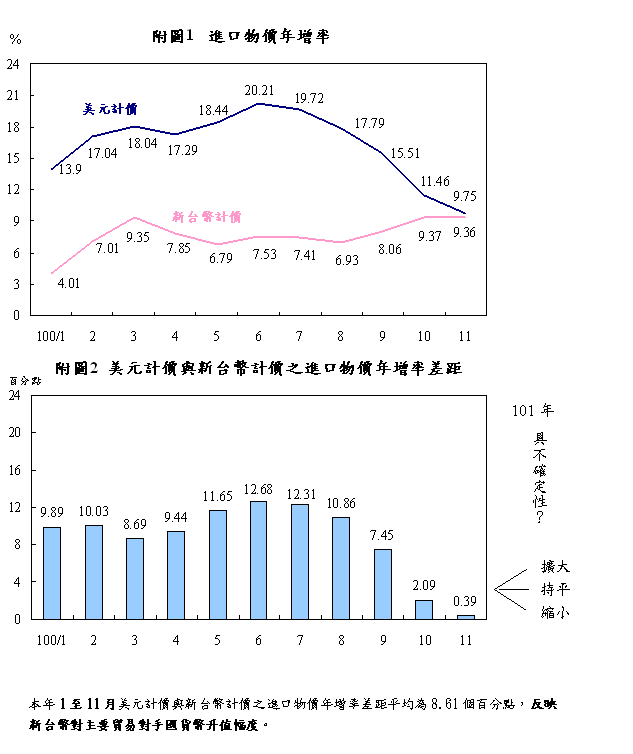

2. 本年新台幣升值對降低輸入性通膨壓力,有相當的貢獻。惟以新台幣計價與以美元計價之進口物價年增率之差距,已由本年6月最高之12.68個百分點,縮小至11月之0.39個百分點,顯示新台幣升值對緩和物價上漲壓力之作用,已經降低(詳附圖1、2)。二者未來差距究係會擴大、持平或縮小,具有不確定性。

3. 11月美元計價之進口物價年增率達9.75%,遠高於當月CPI年增率1.01%,顯示仍有輸入性通膨壓力。

4. 國際機構考量下述因素,普遍預測明年油價居高:

(1)新興國家原油消費需求持續增加,且美國在激勵措施下,經濟可望溫和成長,可能推升油價。

(2)伊朗等中東國家局勢不穩,可能影響原油供給。

(四)銀行資金寬裕,授信穩定成長,並無歐美國家信用緊縮現象。1至11月平均銀行放款與投資年增率為7.59%,M2年增率為5.86%,均高於本年經濟成長率4.51%,顯示市場資金足以充分支應經濟活動所需。

由於超額儲蓄仍高,以及國內物價穩定,目前長、短期利率均處低檔(詳附圖3)。

綜合考量上述因素,雖然全球經濟存在不確定性,惟國內經濟溫和成長,加上明年物價走勢仍須密切關注,在目前利率仍處低檔下,本行理事會認為維持現行政策利率水準,有助物價與金融穩定,並協助經濟成長。

三、新台幣匯率制度係採管理浮動匯率,原則上由外匯市場供需決定,惟若有不規則因素(如短期資金大量進出)及季節因素,導致匯率過度波動(係指雙向的波動)與失序變化,不利經濟與金融穩定時,本行將維持外匯市場秩序。

四、面對當前國內外經濟金融情勢,特別是歐債危機的影響,政府已積極研擬並採行各項因應措施,以提振景氣。未來本行將持續密切注意國內外經濟金融情勢,適時採行妥適的貨幣政策。

業務聯繫單位:秘書處國會及新聞聯絡科 電話:(02)23571503

理事會新聞稿附件、附圖及參考資料

附件1 民國101年貨幣成長目標區設定說明

一、本年1至11月M2平均年增率為5.86%,落在本年貨幣成長目標區(2.5%~6.5%)內,主要係因本年以來,經濟景氣穩定成長,銀行放款與投資持續成長所致。

二、依據主計處對明(101)年經濟成長率及物價上漲率的最新預測數,預估明年M2貨幣需求年增率約為4.65%,以每0.5個百分點變量為標準,選取最接近的4.5%為中線值後,上、下加計2個百分點,以考量不確定因素及誤差值,得到明年M2貨幣成長目標區為2.5%至6.5%,與本年相同。

目前長、短期利率仍處低檔,是企業籌措長期資金從事投資的良好時機。

參考資料1

近期主要國家利率維持不變

|

國別 |

政策利率維持不變之期間 |

最近一次利率決策考量因素 |

|

美國 |

2008年12月~2011年12月 |

經濟僅溫和復甦,重申持續先前之寬鬆貨幣政策,並維持債券到期再投資計畫。 |

|

加拿大 |

2010年9月~2011年12月 |

歐債危機對全球經濟成長威脅升高,但國內經濟成長動能仍在。 |

|

日本 |

2010年10月~2011年12月 |

全球經濟減速、日圓升值、通縮風險猶存,政策利率維持於接近零水準。 |

|

中國大陸 |

2011年7月~2011年12月 |

通膨壓力仍在。 |

|

南韓 |

2011年6月~2011年12月 |

通膨仍高,惟歐債危機惡化對國內經濟產生衝擊。 |

|

馬來西亞 |

2011年5月~2011年12月 |

預期通膨將回穩,但外部環境惡化將影響國內經濟成長。 |

|

菲律賓 |

2011年5月~2011年12月 |

通膨仍在可控制範圍內,第3季經濟成長受國內風災及歐債危機等國際經濟情勢影響而放緩。 |

|

印尼 |

2011年11月~2011年12月 |

國內經濟依舊穩健,官方利率符合通膨目標,且仍有助於減輕全球經濟一旦惡化之衝擊。 |

|

印度 |

2011年10月~2011年12月 |

通膨仍居高不下,惟經濟成長趨緩。 |

參考資料2

|

2011年與2012年四小龍經濟成長預測

|

亞洲開發銀行(ADB)及環球透視(Global Insight)對2012年台灣經濟成長率預測值分別為4.1%及3.9%,為四小龍之首。

參考資料3

主要國家CPI年增率

參考資料4

台灣通膨率低而穩定(Taiwan’s inflation rate has been low and stable.)