對某媒體報導新台幣匯率低估之說明

中央銀行新聞稿 114年12月24日發布

<網址:https://www.cbc.gov.tw> (114)新聞發布第220號

對某媒體報導新台幣匯率低估之說明

近日某媒體報導,其專訪國外學者認為,一國出口持續上升,匯率就不應持續下跌;並指稱目前新台幣實質有效匯率指數(Real Effective Exchange Rate Index, REER)較1995年下降近20%,係新台幣匯率被低估的證據,且台灣購買力沒有理由低於1995年水準,台灣應規劃有序過渡到更強勢貨幣。上述論點與日前《經濟學人》刊載「台灣榮景的潛藏風險(The hidden risks in Taiwan’s boom)」等報導有關新台幣匯率低估之評論相近。為使外界瞭解REER之意涵,本行說明如下:

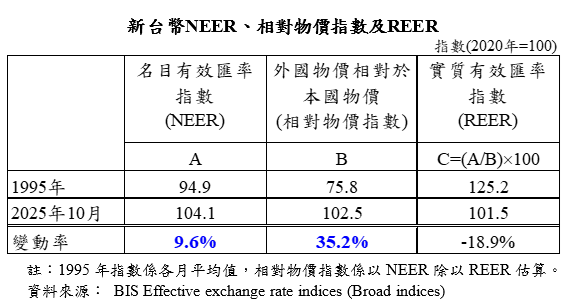

一、根據國際清算銀行(BIS)編製之有效匯率指數,目前(2025年10月)新台幣名目有效匯率指數(Nominal Effective Exchange Rate Index, NEER)較1995年升值9.6%;同期間,新台幣REER下降18.9%,兩者差異主要係台灣物價漲幅較主要貿易對手國低35.2%所致,亦反映台灣購買力提高。

(一) NEER係一國貨幣對主要貿易對手國貨幣匯率指數的加權平均數,REER係NEER經外國與本國相對物價(即相對物價指數)平減所得到的匯率指數(詳附件)。

(二) NEER基本上由各國外匯市場供需決定,1995年以來,新台幣NEER升值9.6%。

(三) 目前新台幣REER較1995年下降,主要係台灣物價相對主要貿易對手國物價低且穩定,相對物價指數上升35.2%,致經平減後之新台幣REER下降18.9%。

(四) 2025年10月相較1995年,台灣物價漲幅較主要貿易對手國為低,顯示台灣相對貿易對手國的購買力持續上升,並無該受訪學者所稱台灣購買力低於1995年水準的情形。

(五) 上表顯示,新台幣REER下降、出口價格競爭力上升,主要係台灣物價相對穩定,並非是匯率因素。

二、NEER及REER均不宜用來衡量匯率之高、低估,亦很難認定1995年REER水準值為均衡匯率。

(一) REER可反映出口的價格競爭力,惟不宜做為衡量均衡匯率的標準。

(二) 事實上,很難認定1995年REER水準值為均衡匯率,尤其30年來,台灣金融自由化及國際化程度大幅提高,經貿結構改變甚多,外匯市場參與者及交易性質已大相逕庭,因此不宜以新台幣REER高於或低於1995年水準值來論定新台幣高估或低估。

三、無論是全球或台灣,金融帳交易占外匯交易的比重高達9成以上,已成為決定匯率的主因。國內匯市參與者眾多,除進出口廠商外,尚包括外資、國內金融機構、個人等,新台幣匯率由多樣化外匯供給者、需求者共同決定,出口商只是其中之一。因此,一國出口持續增加,不盡然表示該國貨幣(無論是以新台幣對美元匯率、NEER或REER表示)必然升值,也不宜據以認定新台幣匯率低估。

四、金融自由化亦使得匯率做為貿易失衡的調整工具更加困難。本行係基於法定職責於必要時進場調節匯市,以維持新台幣匯率之動態穩定。本行調節措施旨在減緩匯率過度波動,不會也無法扭轉匯率趨勢。

五、本年11月13日《經濟學人》及過去外界亦曾提出類似新台幣匯率低估的論點,本行均已於新聞稿、央行理監事會後記者會參考資料提供說明1。

註:

1 請參考114年11月14日本行新聞稿「對『《經濟學人》(The Economist):台灣榮景的潛藏風險(The hidden risks in Taiwan’s boom) 』報導之回應」,以及114年12月18日本行理監事會後記者會參考資料「對『經濟學人:台灣榮景的潛藏風險』等報導之回應」。

備註:

業務聯繫單位:經濟研究處國際收支統計科 電話:(02)2357-1753

新聞聯繫單位:秘書處聯絡科 電話:(02)2357-1561

檔案下載

- 1141224附件PDF