近日媒體報導本行房貸管制「肥政府 瘦民眾」等論點查與事實不符

中央銀行新聞稿 114年8月27日發布

<網址:https://www.cbc.gov.tw> (114)新聞發布第152號

近日媒體報導本行房貸管制「肥政府 瘦民眾」等論點查與事實不符

近日某媒體引述金融圈人士言論指稱,為因應央行請銀行自主管理不動產貸款,銀行爭取承做更多地方政府或公營事業貸款,致地方政府及公營事業能貸到更多錢,且利率更低,這形同「肥政府、瘦民眾」,查與事實不符;另稱央行將在下(9)月理監事會議,評估把符合都更危老所衍生的整批性分戶房貸,排除在不動產貸款計算範圍的可行性,係屬臆測,謹說明如下:

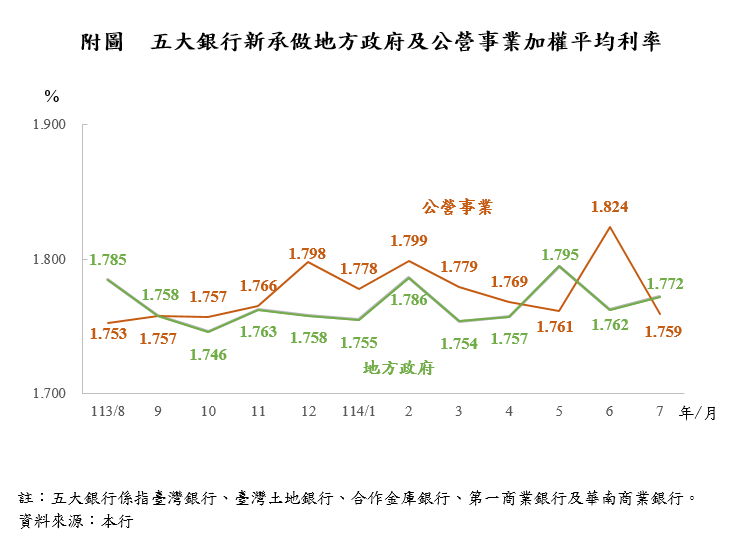

一、上(113)年8月本行請銀行自主管理不動產貸款總量以來,五大銀行新承做地方政府及公營事業放款加權平均利率並無明顯下降,且對政府及公營事業放款增加幅度顯著小於個人及民營企業。

(一)一般而言,銀行承做地方政府及公營事業的授信風險相對較低,放款利率亦相對較低。

(二)上年8月以來,五大銀行新承做地方政府及公營事業放款加權平均利率均呈小幅波動;其中,地方政府介於1.746%及1.795%之間波動,差距僅0.049百分點;公營事業介於1.753%及1.824%之間波動,差距僅0.071百分點(附圖);高、低點差距均不大,且並無媒體指稱貸款利率直線下降的情形。

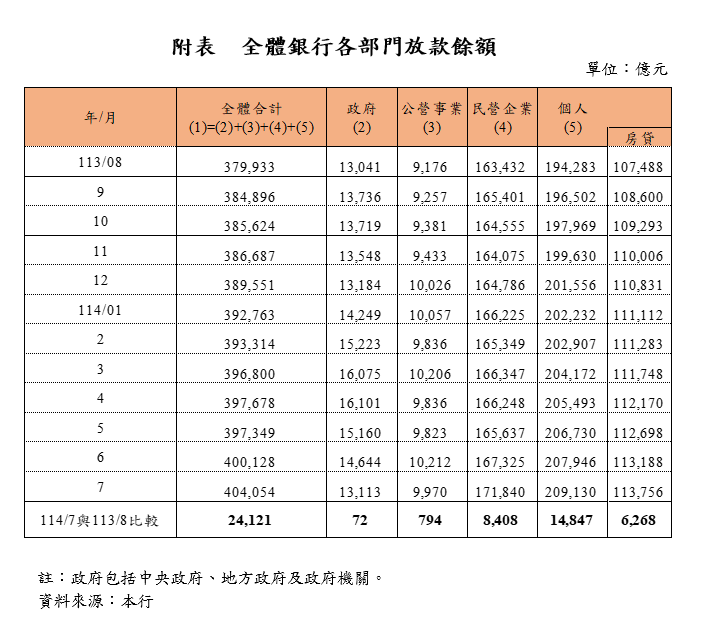

(三)放款餘額方面,本(114)年7月底相較於上年8月底,全體銀行放款增加2.4兆元,各部門放款均有增加;其中,以個人放款增加1.5兆元為最多,主要係房貸增加6,268億元,民營企業增加8,408億元,公營事業及政府分別增加794億元及72億元(附表),亦無「肥政府 瘦民眾」的情況。

二、本行關注不動產貸款集中度1,旨在觀測銀行信用配置情形與控管相關貸款風險。都更危老重建貸款及所衍生之整批性分戶房貸均屬中長期貸款,銀行仍承受房市景氣波動風險。若排除相關貸款,雖可使不動產貸款集中度下降,惟將無法完全反映相關授信風險及信用資源流向不動產市場全貌,恐有失本行觀測不動產貸款集中度之用意2。

2. 詳114.8.15本行新聞稿「本行有關銀行自主管理不動產貸款總量對推動都更危老影響之說明」。

備註:

業務聯繫單位:經研處金統科 電話:(02)2357-1741

新聞聯繫單位:秘書處聯絡科 電話:(02)2357-1561