有關國內匯市及美債等議題之說明

中央銀行新聞稿 114年6月1日發布

<網址:https://www.cbc.gov.tw> (114)新聞發布第097號

有關國內匯市及美債等議題之說明

近期國內新台幣匯率已趨穩定,惟本行仍希冀市場評論人員、國內進出口廠商,及外資能夠共同維護國內匯市秩序及穩定;另市場高度關注美元及美債等議題,本行一併說明如下:

一、 請市場評論人員及媒體切勿以臆測方式,評論國內匯市相關議題,或對匯率提出直觀式之預測1 ,俾避免影響國內匯市之秩序及穩定,甚至波及實體經濟。

二、 進、出口廠商宜依實際需求進行結購美元或結售美元,勿聽信市場過度誇大或不實的分析,產生非理性的預期而延後結購或提前結售美元,致匯率波動加劇,最終反而損及自身利益。

三、 近日本行場外監理發現,有外資以投資國內證券之名,預先匯入大額資金並停泊於新台幣存款帳戶,惟查並無實際投資之事實,有套取新台幣匯差之虞,違反本行結匯管理原則。本行再次籲請外資匯入資金應依所申報之匯款性質,運用於投資國內證券(台股),不得用以炒作新台幣匯率。

四、 影響匯率的決定因素眾多,諸如各國貿易順差、財政預算及貨幣政策均可能影響匯率;尤其,自金融自由化與全球化以來,國際資金移動鉅額且頻繁,已成為影響匯率變動之主因2 。例如,113年台灣外資及本國資金進出,為商品貿易外匯收支之19.3倍,顯示短期跨境資本移動已為新台幣匯率升值或貶值的重要因素。

五、 目前美元做為最主要國際準備貨幣之地位仍無虞

(一) 長期以來,歷任美國財長多宣示,強勢美元(strong dollar policy)符合美國政策利益;惟川普政府宣布加徵對等關稅及市場傳聞之海湖莊園協議(Mar-a-Lago Accord),均導致市場參與者對美元及美國公債產生疑慮,致美元走弱。

(二) 近期美國財長貝森特表示 3,川普政府仍維持強勢美元政策。另白宮經濟顧問委員會主席米倫,亦特別否認美國正推動任何秘密匯率協議,以迫使其他國家貨幣對美元升值,並強調強勢美元符合美國利益4 。近日美日財長於G7財長會議均同意,匯率應由市場供需決定5 。

(三) 美國公債債信穩健,流動性佳,價值儲藏之功能仍受投資者青睞

1. 近期白宮經濟顧問委員會主席米倫,特別澄清海湖莊園協議傳聞中,將外國政府持有美國公債轉換為零息百年債券的想法,係渠加入川普團隊前所提出,並未納入當前政府政策項目之中。而美國財長貝森特表示,川普政府已把償還政府債務列為優先事項6 。

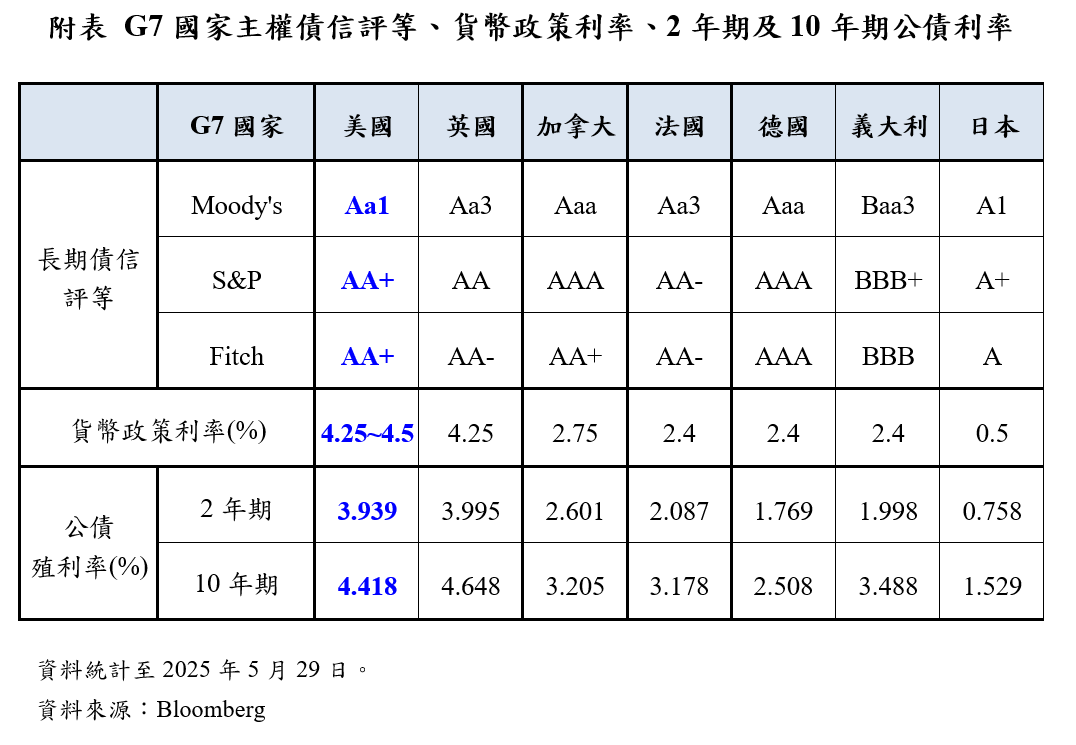

2. 目前主要信評機構給予美國之債券評等(AA+)為次高等級,在G7國家中,僅次於德國(AAA)、加拿大(AAA),仍優於英國(AA)、法國(AA-)、日本(A+)及義大利(BBB+) (附表)。

3. 在國際清算銀行(BIS)巴賽爾協定第三版(Basel III)之銀行資本計提計算規定中,信評「AAA~AA-」屬高品質資產,風險權數為0%。

4. 美國債券市場之深度與廣度皆居全球之首,流動性最佳;美國發行或保證之債券,尤以美國公債為國際資金借貸合約中最廣為接受之合格擔保品,且其合格擔保品地位,不因其信用評等改變而受影響。

5. 當前美國經濟及金融市場規模仍居全球第一,在交易媒介、計價單位及價值儲藏功能方面,美元均具全球支配地位,此有助美元維持國際主要準備貨幣之角色。

六、 先進國家之公債亦具備價值儲藏功能

(一) 目前美國經濟仍具韌性,政策利率相對較高,10年期美國公債殖利率於G7國家中為次高(附表);惟川普政府政策之不確定性,使美國公債市場波動加大。

(二) 其他先進國家公債市場雖不及美國公債市場之深度及廣度,惟亦具流動性及價值儲藏功能,可做為投資者分散投資組合之標的。

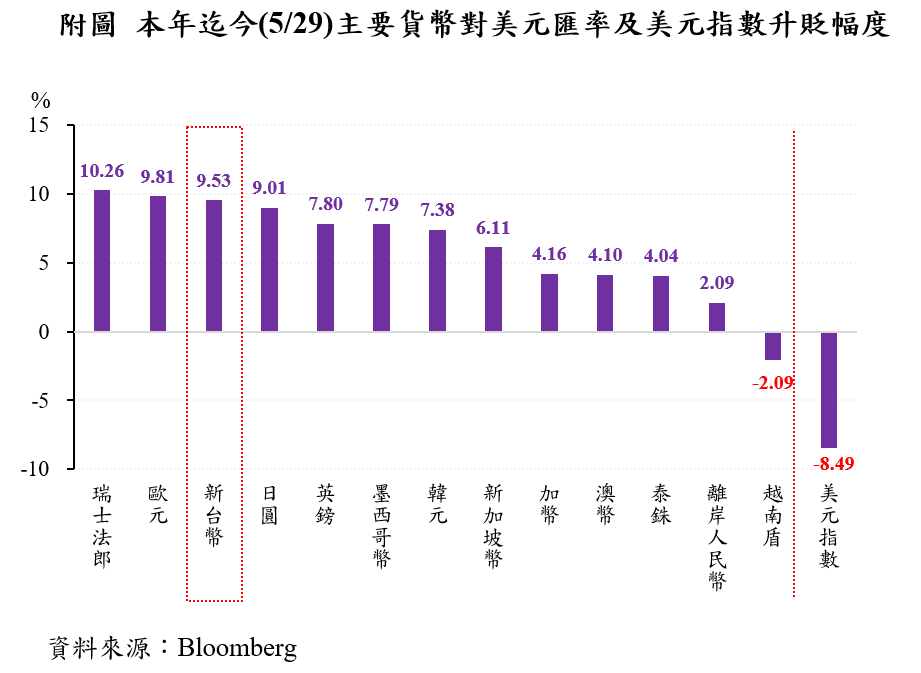

七、 本年迄今,新台幣對美元升值反映我國基本面佳;本行將持續維持新台幣匯率之動態穩定

(一) 本(114)年迄今(5/29),美元指數(DXY)貶值8.49%,新台幣對美元匯率升值9.53%,升幅小於瑞士法郎(10.26%)及歐元(9.81%),但略大於日圓(9.01%)、韓元(7.38%)及新加坡幣(6.11%)(附圖),主要反映台灣總體經濟基本面佳,以及新台幣對外購買力之提升,例如上(113)年及本年第一季GDP成長率均優於歐、美、日本、南韓及新加坡等經濟體。

(二) 本行重申美國財政部並未要求新台幣升值。

(三) 新台幣匯率原則上由外匯市場供需決定,未來國內匯市如遇匯率過度波動或失序變動,而有不利於經濟金融穩定之虞時,本行仍將本於職責維持新台幣之動態穩定。

1 部分人士提及海湖莊園協議(Mar-a-Lago Accord)並引用購買力平價(如大麥克指數)來推估某國貨幣對美元應升值多少;由於購買力係極度簡化之假設,與實際情況差異甚大。

2 根據BIS及WTO統計,111 年全球每日貿易金額(約2,583億美元)對每日即期外匯交易金額(約2.1兆美元)比率僅 12.3%;如將即期外匯及其衍生性商品列入計算(合計約7.5兆美元),該貿易金額對全球每日外匯交易金額之比率僅3.4%,代表金融性相關交易之比率達96.6%。

3 Flatley, Daniel(2025), “Bessent Backs Strong Dollar in ‘Long Run’ After Tariff-Led Slide,” Bloomberg News, Apr.5

4 Mohsin, Saleha(2025), “White House’s Miran Says No Secret Currency Pact in Trade Talks,” Bloomberg News, May 23

5 Tang, Francis(2025), “Japan and U.S. Reaffirm Commitment to Letting Markets Set Currency Rates,” The Japan Times, May 23

6 Halftermeyer, Marion and Daniel Flatley (2025), “Bessent Says Trump Paused Sovereign Wealth Fund to Focus on Debt,” Bloomberg News, May 23

備註:

業務聯繫單位:外匯局資金調度科 電話:(02)2357-1266

新聞聯繫單位:秘書處聯絡科 電話:(02)2357-1561