台灣經濟發展並無荷蘭病現象

中央銀行新聞參考資料 111年11月6日發布

<網址:https://www.cbc.gov.tw>

台灣經濟發展並無荷蘭病現象

近期外界關注台灣產業發展過度集中科技業,並以半導體業為由,議論台灣是否有荷蘭病現象。由於外界對荷蘭病有些誤解,本文擬先簡述何謂荷蘭病及其相關症狀,並說明台灣經濟發展並無荷蘭病現象。

一、何謂荷蘭病?

1960年代荷蘭在北海發現天然氣油田,因此1970至1980年代初期,大量出口天然氣帶來貿易順差,累積大量外匯,卻也因荷蘭盾(Dutch guilder)實質匯率大幅升值,削弱其他產業(如製造業)生產、出口,並使競爭力下降。1977年「經濟學人」(Economist)首度將荷蘭面臨的問題稱之為荷蘭病(Dutch Disease)。

二、荷蘭病之主要症狀1

荷蘭為小型開放經濟體,內需不大,經濟主要以製造業出口作為支撐,在北海發現天然資源後,政府大力發展天然氣產業(為繁榮產業),反而因資源移動效果(resource movement effect)及支出效果(spending effect),對製造業(為衰退產業)的就業人數、薪資及生產成長帶來不利影響:

(一)資源移動效果:天然氣產業勞動需求增加且薪資上升,致製造業勞動力移出,造成就業人數減少、薪資上升。

(二)支出效果:天然氣開採使出口收入增加,荷蘭盾實質升值,因出口競爭力下滑使製造業勞動需求下降,製造業勞動力再度移出。

(三)因荷蘭盾升值,造成外國商品價格相對其國內商品便宜,民眾轉而購買外國商品,此亦衝擊其製造業,1975至1983年間製造業生產指數出現負成長或成長低緩的情況。

三、台灣經濟發展與當年荷蘭病現象並不相同

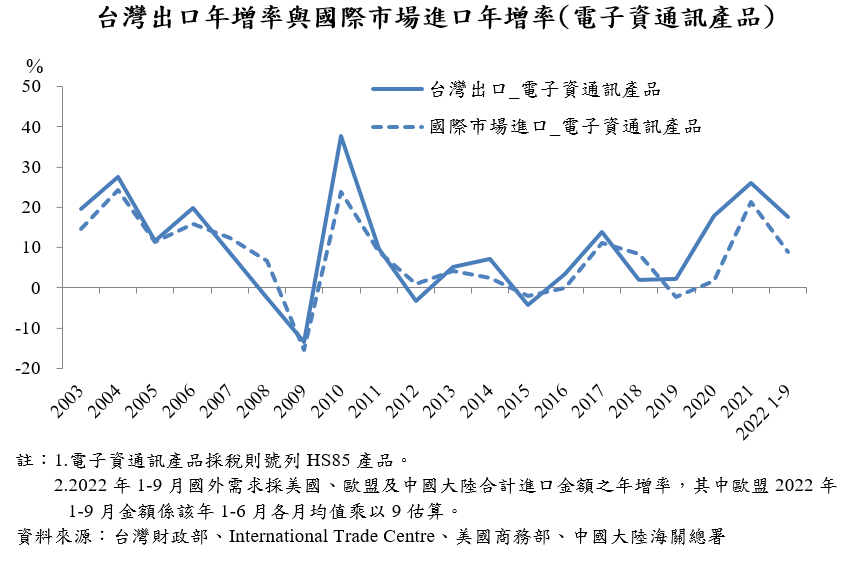

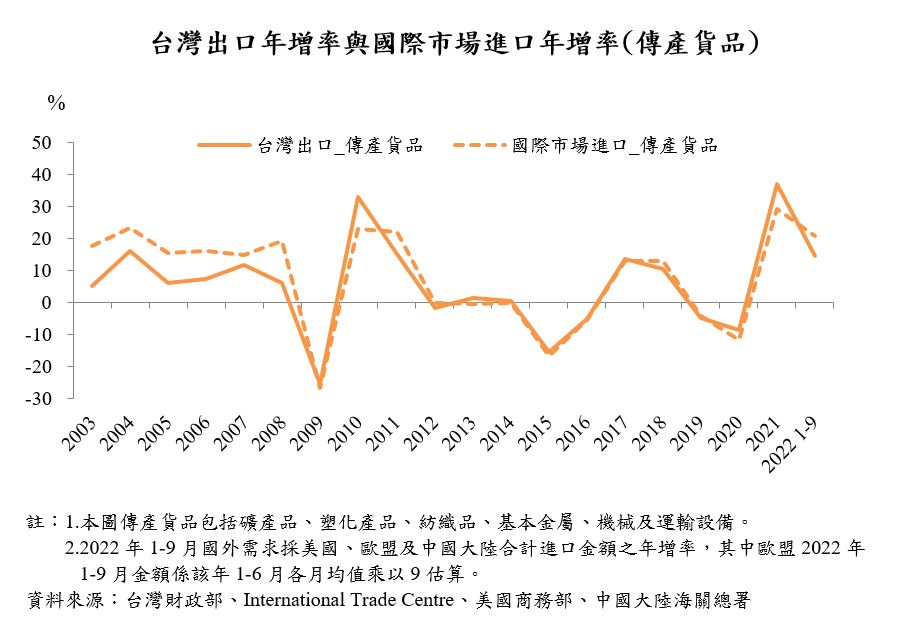

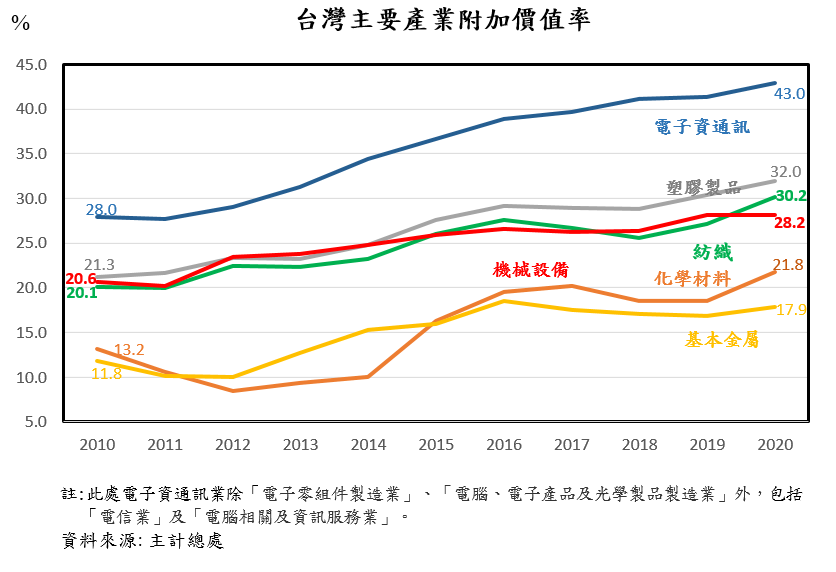

(一)長期而言,台灣傳產與電子資通訊產品,兩者出口年增率走勢多與全球需求同向;傳產業附加價值率與全球市占率亦趨升,並未出現如荷蘭病所述競爭力下滑之情況

1.長期而言,台灣電子資通訊與傳產貨品出口年增率與國際市場進口年增率高度正相關,顯示兩者同受全球需求影響。

-其中,電子資通訊產品(尤其半導體產品)受惠美中貿易爭端、台商回台投資,以及疫情帶來遠距商機,致2019年以來,出口年增率高於國際市場進口年增率。

2.傳產業長期亦致力於高值化:雖然傳產業的附加價值率升幅小於電子資通訊產業,惟長期仍持續向上,如塑膠製品、機械設備、紡織、基本金屬與化學材料等,傳產業競爭力並無下滑之疑慮。

-若由前15大出口品的全球市占率觀察,傳產出口品如鋼鐵製扣件、塑膠原料、腳踏車零配件等之全球市占率穩定提升,顯示傳產出口品國際競爭力不弱,占有全球一席之地。

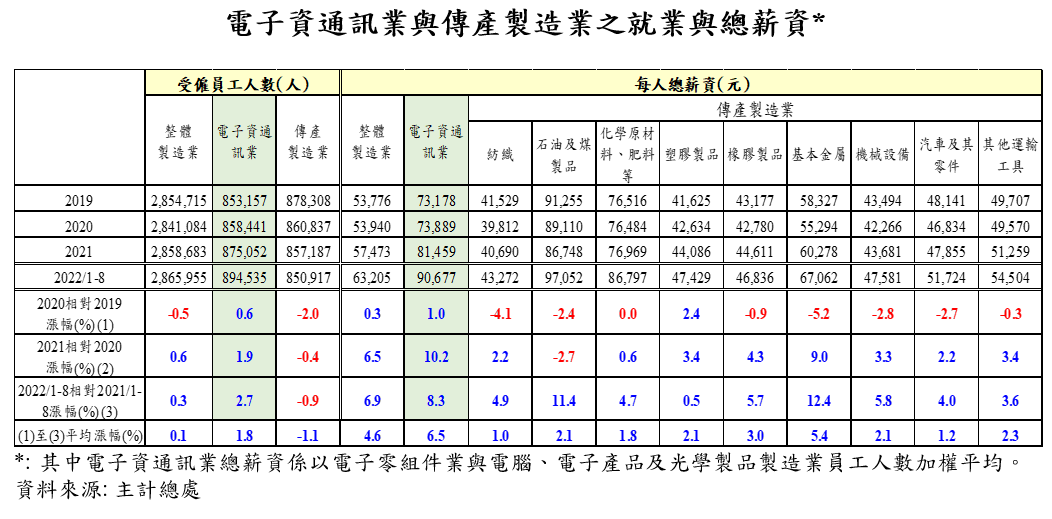

(二)近年台灣傳產製造業薪資漲幅不大,較電子資通訊業漲幅明顯為低,而就業呈現下滑,反映勞動需求減少,與荷蘭病工資上漲之症狀不同

1.2020-2021年電子資通訊業受惠宅經濟等商機,受僱員工人數及薪資均上升,表現優於整體製造業平均值,亦優於傳產製造業。

2.2020年受疫情影響,全球需求下滑,傳產業出口受挫,受僱員工人數下降,薪資亦下跌,此主要反映勞動需求減少,而與荷蘭病因資源移動效果引起的勞動供給減少,造成工資上漲的症狀不同。隨2021年之後全球景氣回升,傳產製造業出口增溫,薪資轉為正成長,惟就業持續小幅下降。

(三) 台灣各項產業出口表現主要係受全球需求變動影響,並非受新台幣匯率走勢所影響

1.2020年受COVID-19疫情因素影響,宅經濟需求大幅增加,台灣出口係以電子業出口為主,表現亮麗,加以美國實施QE,致新台幣對美元升值5.6%;而當年傳產出口出現負成長,致市場擔憂台灣產業恐有荷蘭病之虞。事實上,當年傳產出口負成長受主要經濟體實施防疫封控措施,致國外需求大幅滑落所致。

2. 2021年新台幣對美元持續升值,電子業出口仍呈攀升;而台灣傳產業受到主要經濟體陸續解封,帶動全球需求大幅攀升,出口轉呈大幅正成長;此顯示,台灣各項產業出口表現主要係受全球需求變動影響,並非受新台幣匯率走勢所影響。

3.長期以來,新台幣匯率有升有貶,而自2010年迄今,BIS編製新台幣名目有效匯率指數(NEER)呈升值趨勢2,同期間台灣電子及傳統產業附加價值均呈上升趨勢,顯示台灣產業並未受到新台幣匯率變動之影響。

四、結語

經由上述分析,可知台灣經濟發展與荷蘭病主要症狀並不相符:

(一) 台灣為小型開放經濟體,無論是電子資通訊或傳產製造業出口,長期均受全球需求變化影響,並非受新台幣匯率走勢所影響。

(二) 長期而言,新台幣匯率有升有貶,然而電子資通訊產業已具國際競爭優勢,傳產製造業亦致力高值化,持續轉型升級,兩者附加價值率均呈上升走勢,並未出現荷蘭病之症狀,因匯率升值而損及競爭力之情事。

1請參閱2021/3/18央行理監事會後記者會參考資料-荷蘭病之介紹。

2新台幣NEER從2010年12月31日104.72上升至2022年11月1日122.33,升幅為16.8%。

備註:

新聞聯繫單位:秘書處聯絡科 電話:(02)2357-1561