有關野村證券預警臺灣等6個經濟體可能發生金融危機之說明

中央銀行新聞稿 110年6月27日發布

<網址:https://www.cbc.gov.tw> (110)新聞發布第119號

有關野村證券預警臺灣等6個經濟體可能發生金融危機之說明

一、 近日媒體報導野村證券發布預警模型報告,以民間信用對GDP比率、房價、股價、民間部門償債能力及實質有效匯率指數等五項指標偏離長期趨勢程度,警示美國、德國、日本、荷蘭、臺灣及瑞典等6個經濟體在未來3年內可能出現金融危機。

二、 該預警模型對於金融危機之界定,除引用三篇文獻註外,亦使用野村證券本身衡量模型,以銀行或金融業股價大跌來界定金融危機起點,此與一般認為金融危機係指金融機構系統性倒閉有所不同,值得商榷;例如其定義我國在2009-2011年間出現金融危機,與事實不符,對一些經濟體金融危機界定亦有類似現象。

三、 近兩年我國部分金融指標上揚,係因結構性變化因素或有經濟基本面支撐,而非金融系統性風險上升,說明如下:

(一) 近兩年民間信用對GDP比率走升,主要因多項結構性因素所致,包括美中貿易戰促成臺商回臺投資及轉單效應帶動民營企業放款成長,以及疫情紓困措施帶動中小企業放款成長擴大;另全球寬鬆環境導致流動性大增,亦促使房貸年增率上揚。考量我國中小企業貸款多有信保基金保證,且不動產貸款有銀行法第72-2條上限規定,加上本行自109年12月起兩度調整選擇性信用管制措施,目前不動產相關逾放比率仍低,銀行授信風險控管尚屬良好。

(二) 臺股指數雖處於相對高檔,但因出口及外銷訂單前景仍佳,且上市櫃公司營收及獲利持續成長,臺股基本面穩健,均有助於支撐股價。

(三) 民間部門償債能力仍佳,其中家庭部門債務負擔雖增,惟因擁有龐大淨資產,財務體質尚稱健全;企業部門上市櫃公司隨獲利能力大幅提升,平均利息保障倍數上揚,短期償債能力佳。

(四) 近年新臺幣實質有效匯率指數上升,主要反映美中貿易及科技爭端之轉單效應及全球供應鏈調整,帶動臺商回臺投資,加以肺炎疫情帶動宅經濟,使我國出口暢旺且經濟表現較佳,推升新臺幣匯率升值,應屬經濟結構轉變所致。本行具有彈性的匯率政策,亦能協助經濟及金融承受衝擊。

(五) 該預警模型以數項指標進行分析,未考量指標變化的背後原因或結構性因素,以及各國經濟金融健全度及抵禦風險能力,可能高估發生金融危機之機率。

四、 我國總體經濟及金融部門健全發展,應無發生金融危機之虞

(一) 觀察國外金融危機,例如,1997年亞洲金融危機係因資金大規模流入,導致信用大幅成長及經濟泡沫,且匯率制度較僵硬,一旦資金大量外流即引發貨幣危機;2008年美國次貸危機,則因金融機構貸放標準鬆弛、期限錯配及大幅槓桿操作等多項因素,爆發銀行倒閉危機。

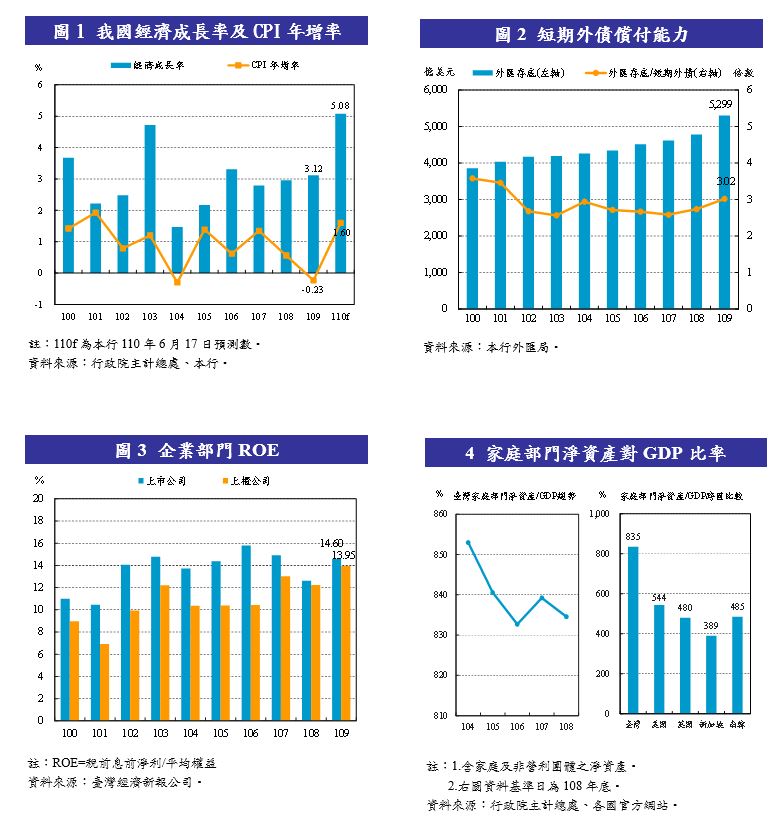

(二) 我國總體經濟及金融部門均健全發展,包括經濟持穩,通膨展望溫和(圖1);國際收支順差且外匯存底充裕,償付外債能力佳(圖2);上市櫃公司獲利能力大幅提升,償債能力尚佳(圖3);家庭部門財務體質健全且擁有龐大淨資產(圖4);本國銀行持續獲利,平均資本適足比率續增,資產品質良好;壽險公司獲利續創新高(附表)。

(三) 整體而言,我國應無發生金融危機之虞。

註:三篇文獻分別為Reinhart and Rogoff (2008)、Drehmann, Borio and Tsatsaronis (2011) 及 Laeven and Valencia (2018)。

備註:

業務聯繫單位:金融業務檢查處金融穩定評估科 電話:(02)2357-1464

新聞聯繫單位:秘書處聯絡科 電話:(02)2357-1561

附件 我國近3年總體經濟金融指標

附表 金融部門指標

單位:億元、%

|

|

107年 |

108年 |

109年 |

|---|---|---|---|

|

本國銀行 |

|

|

|

|

稅前淨利 |

3,354 |

3,621 |

3,143 |

|

逾放比率 |

0.24 |

0.22 |

0.22 |

|

資本適足率 |

13.99 |

14.07 |

14.84 |

|

壽險公司 |

|

|

|

|

稅前淨利 |

837 |

1,547 |

2,061 |

|

資本適足率 |

268.43 |

292.54 |

299.13 |

檔案下載

- 1100627附件及附表-我國近3年總體經濟金融指標及金融部門指標PDF