中央銀行理監事聯席會議決議新聞稿

中央銀行新聞稿 108年12月19日發布

<網址:https://www.cbc.gov.tw> (108)新聞發布第211號

中央銀行理監事聯席會議決議

一、國際經濟金融情勢

本(2019)年9月本行理事會會議以來,國際景氣和緩,全球通膨溫和,主要經濟體貨幣政策維持寬鬆立場,國際金融市場回穩。

展望明(2020)年,國際機構預測全球經濟成長持穩,貿易量溫和成長;惟貿易保護主義發展、主要經濟體貨幣政策動向,以及地緣政治風險等不確定性,將是影響全球經貿前景的重要因素。

二、國內經濟金融情勢

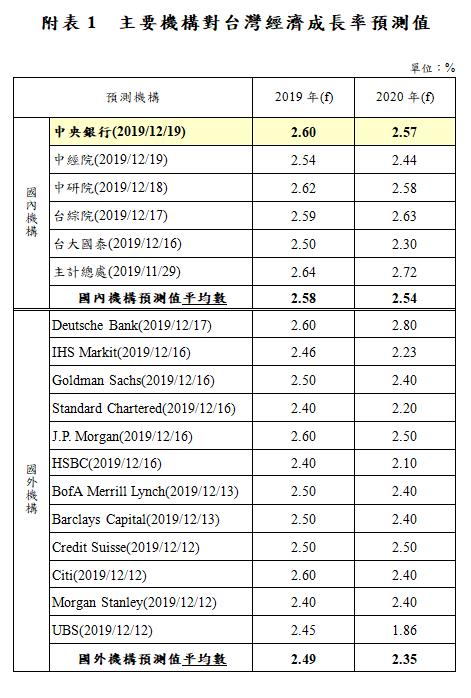

(一) 受惠轉單效應及廠商擴大國內產能,近月出口恢復成長。內需方面,半導體業者增加資本設備進口,民間投資增溫;零售營業額增加,民間消費持續成長,本行預測本年第4季經濟溫和成長,全年經濟成長率為2.60%。勞動市場方面,失業率較上年同期微升,薪資增幅則略緩。

展望明年,由於新興科技應用持續擴展,以及廠商提高在台產能,預期出口成長回溫;民間投資穩健增加,民間消費成長持穩,政府支出增加,本行預測明年經濟成長率為2.57%(詳附表1)。

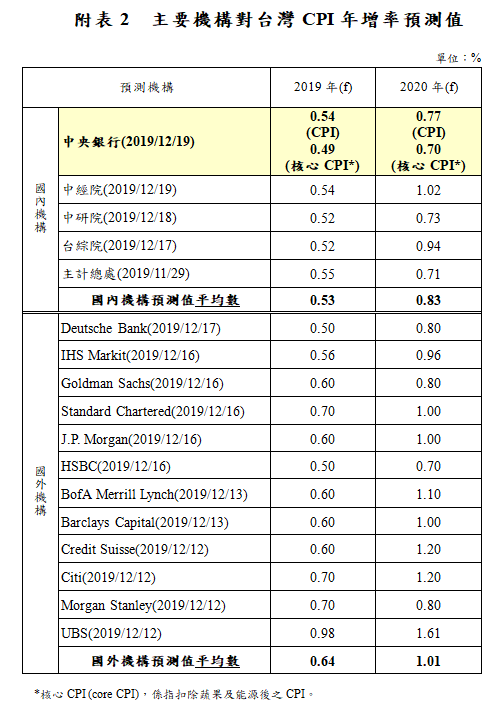

(二) 本年以來,通膨率維持低而穩定;1至11月消費者物價指數(CPI)平均年增率為0.51%,不含蔬果及能源之核心CPI年增率則為0.49%。本行預測本年CPI及核心CPI年增率分別為0.54%及0.49%。

展望明年,國際機構預測國際原油價格續處低檔,輸入性通膨壓力減輕,加以國內需求溫和,通膨展望平穩。本行預測明年CPI及核心CPI年增率分別為0.77%及0.70%(詳附表2)。

(三) 本年1至10月貨幣總計數M2平均年增率為3.32%,銀行放款與投資平均年增率為4.70%,貨幣信用狀況足以支應國內經濟活動所需。近月長短期利率持穩,銀行超額準備維持在400億元左右,金融情勢仍屬寬鬆。新舊曆年關將屆,本行將彈性調節市場資金,充分支應季節性資金需求。

三、本行理事會一致決議維持政策利率不變

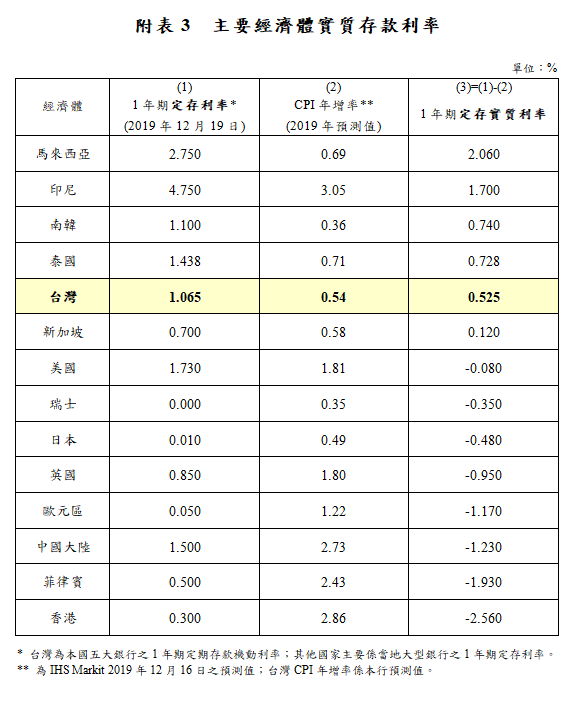

綜合國內外經濟金融情勢,考量明年國內產出缺口微呈負值,通膨展望平穩;全球景氣持穩,惟仍存在不確定性,預期明年國內經濟穩定成長;且與主要經濟體相較,國內實質利率水準尚屬居中(詳附表3),本行理事會認為維持政策利率不變,賡續適度寬鬆貨幣政策,有助物價穩定及整體經濟金融穩健發展。

本行重貼現率、擔保放款融通利率及短期融通利率分別維持年息1.375%、1.75%及3.625%。

四、明年起,M2年成長目標區調整為M2成長參考區間,參考區間維持2.5%-6.5%,未來不再逐年設定。若M2成長率持續偏離上述區間或發生結構性改變,本行將進行檢討,適時調整。

五、本年以來,房市交易量增加,房價緩升,建商增加購地與推案,銀行購屋貸款及建築貸款年增率持續升高;本行將密切關注金融機構不動產授信風險控管情況,以維持金融穩定。

六、近日美中貿易談判達成第一階段協議,本行將密切關注其未來進一步發展,以及中國大陸經濟放緩、主要經濟體貨幣政策動向、全球企業債務攀升與地緣政治風險等不確定性對國內經濟金融情勢之影響,適時採行妥適貨幣政策,以達成本行法定職責。

七、新台幣匯率原則上由外匯市場供需決定,但若有不規則因素(如短期資金大量進出)與季節因素,導致匯率過度波動或失序變動,而有不利於經濟金融穩定之虞時,本行將本於職責維持外匯市場秩序。

業務聯繫單位:秘書處聯絡科 電話:(02) 2357-1561