本行有哪些貨幣政策工具?透過哪些管道達成貨幣政策最終目標?

貨幣政策工具係各國央行為達成貨幣政策目標的手段;央行在設計貨幣政策操作策略時,會優先選擇與目標相關性高且可控的金融變數做為操作目標,再透過各種貨幣政策傳遞管道,來影響實體經濟活動,以達成貨幣政策最終目標。

本節將分別簡述本行的貨幣政策工具及貨幣政策傳遞管道。

(一)本行有哪些貨幣政策工具?

台灣金融體系以間接金融為主,民眾與企業主要透過銀行取得所需資金,因此,台灣貨幣政策操作係以銀行為主要操作對象;本行運用貨幣政策工具,透過調控銀行體系準備金之供給,影響準備貨幣與短期市場利率,進而影響銀行信用與貨幣存量;亦可運用貨幣政策工具直接影響短期市場利率水準、銀行信用,進而傳遞至其他經濟金融變數。此外,貨幣政策工具也可以影響民眾及企業的預期心理,使其經濟金融行為發生變動,進而達成穩定總體經濟金融與協助經濟發展的法定目標。

本行貨幣政策工具主要包括貼現窗口制度、公開市場操作、存款準備金制度、日間透支機制、換匯交易、總體審慎措施(包括選擇性信用管制,以及資本移動管理);另有金融機構轉存款[1]、選擇性信用融通[2],近年則較少使用。

貼現窗口制度

貼現窗口制度提供金融機構資金最後融通管道;重貼現率扮演政策利率角色:央行是準備貨幣(由通貨及銀行準備金組成)的獨家供應者,係金融機構資金來源的最後貸款者;金融機構若遇流動性不足且無法自市場即時取得所需資金,可持合格擔保品向本行申請貼現窗口融通。根據融通項目而有重貼現率、擔保放款融通利率及短期融通利率等3類融通利率,此類利率也稱為中央銀行利率或政策利率。其中,重貼現率為本行主要融通(政策)利率,具有宣示效果;本行透過調整重貼現率,向市場傳達貨幣政策之基本立場,藉以引導市場利率走向。

公開市場操作

公開市場操作可彈性調節市場資金,快速影響市場利率水準:公開市場操作係指本行在公開的金融市場與金融機構進行買賣有價證券或發行央行存單的交易。相較於貼現窗口制度及存款準備金制度,公開市場操作有較高之市場性及操作彈性,有利本行主動、快速因應市場資金情勢,以及實現寬鬆或緊縮的貨幣政策,係本行最常使用的操作工具(另詳本行利率操作架構)。

存款準備金制度

存款準備金制度對銀行可用資金及信用創造的影響最為直接:存款準備金制度係本行依法要求金融機構依其存款負債提存一定比率的準備金,以因應相關流動性需求,保護存款人資金。本行透過調整法定存款準備率及應提存款負債項目,改變銀行準備金應提的額度,直接影響銀行可用資金數量,並透過信用創造進而影響貨幣數量;因此,調整法定存款準備率,可直接產生信用緊縮或寬鬆效果,宣示效果明確,且政策效果反應迅速。

惟存款準備金提存類似對銀行存款負債課稅,為避免增加銀行經營成本,近年各國央行(包含台灣)均調降存款準備率至較低水準,存款準備金功能轉而著重在提供銀行日常週轉及清算所需,同時創造穩定的準備金需求,以協助穩定市場利率。

銀行存放本行的準備金,部分仍得依其業務需要,於營業時間調撥周轉。因此,銀行依其存款準備金可否隨時存取,於本行分別開立準備金甲戶、乙戶。其中,甲戶(往來戶)之帳戶存款得作為金融同業資金調撥清算之用,類似活期存款,於營業時間內得隨時存取,不予計息。乙戶(計息戶)之帳戶存款餘額不得低於本行規定之一定比率(目前為應提存款準備額之55%),僅能在準備金調整期間存取,並按源自活期性及源自定期性之存款付息。銀行因資金不足向本行申請緊急融通時,可以乙戶存款作為擔保。

日間透支機制

為控管銀行大額支付之清算風險,本行於2002年9月全面採行「即時總額清算」(Real Time Gross Settlement System, RTGS)機制。RTGS係指金融機構間的支付交易,逐筆即時透過其在本行開立的準備金帳戶進行清算,清算完成的交易即具確定性及不可撤銷性。對銀行而言,在其營運時間內,必須隨時於本行的準備金帳戶中保有充足的清算餘額,以支應其他銀行對其付款需求,能立即支付該筆款項。為因應銀行可能發生日間流動性不足,本行於2002年9月配合RTGS實施而設置日間透支機制,使銀行得以合格擔保品(如央行存單、國庫券及公債)十足擔保,向本行申請取得清算用途的日間流動性,可參閱本行網站「重要支付系統概述」介紹。

換匯交易

換匯交易(FX Swap)係指分別持有不同幣別之交易雙方,因暫時性需求,約定在承作期間之期初與期末互換所持有幣別之資金。貨幣當局透過此種交易於期初拆入本幣、拆出外幣,具有收回本幣流動性、釋放外幣流動性之效果;反之,則是收回外幣流動性、釋放本幣流動性。

目前本行與指定銀行承作新台幣換匯交易,主要是提供國內銀行體系外幣流動性,藉以融通廠商營運及壽險業海外投資所需之外幣資金,同時也可收回市場上新台幣游資。

本行參與國內換匯交易,可提供國內市場外幣流動性,並可降低我國外幣拆借成本,有助發展台灣外匯市場;此一交易亦可協助吸收國內多餘的新台幣資金。因此,本行從事新台幣換匯交易亦屬貨幣政策工具操作之一環。

總體審慎措施

總體審慎措施係指使用審慎工具以遏止系統性風險,增強金融體系韌性,維護金融穩定。台灣曾採行包括LTV限制等選擇性信用管制,以及資本移動管理等總體審慎措施。

- 選擇性信用管制

根據「中央銀行法」第28條(信用管制-擔保放款最高貸放率)、第29條(信用管制-付現條件及信用期限)、第31條(信用管制-最高貸放限額);以及「銀行法」第37、40、130、132、134條等相關規定,本行可採行的選擇性信用管制措施包括不動產信用管制、消費者信用管制、直接信用管制與貸放比率的限制等。例如,本行自2009年10月起採行一系列不動產貸款針對性總體審慎措施,強化銀行控管不動產授信風險。

- 資本移動管理

台灣為小型開放經濟體,匯率易受短暫且失序的國際資本移動影響。資本移動管理可用來降低國外對本國經濟金融的衝擊,並確保台灣貨幣政策的自主性。例如,2008年全球金融危機期間,本行曾採行多項資本移動管理措施,以減緩資金的流入[3]。

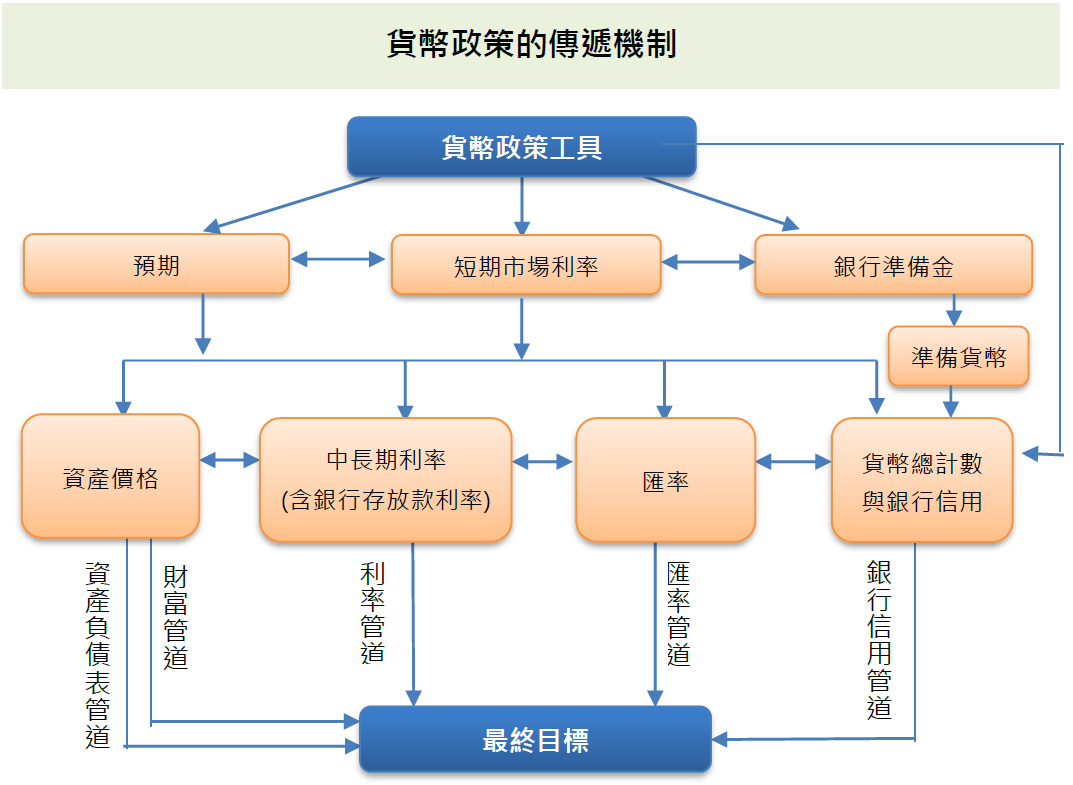

(二)台灣的貨幣政策傳遞機制為何?

本行運用貨幣政策工具進行貨幣政策操作,可以改變銀行準備金或短期市場利率,進而使得中長期利率、匯率、銀行信用、資產價格也發生變動,也就是會透過利率、匯率、銀行信用與資產價格等傳遞管道,影響經濟金融活動,並及於物價穩定、匯率與金融穩定,並協助經濟發展的貨幣政策目標。除了上述管道外,本行的貨幣政策工具也可以影響大眾的預期心理,使其經濟行為發生變動,並透過前述管道影響各種經濟金融活動,最終也可影響政策目標。

根據本行實證[4],利率管道、匯率管道、銀行放款管道及資產負債表管道均呈顯著,該等管道在台灣的貨幣政策傳遞機制均扮演重要角色。

貨幣政策的傳遞機制圖示說明,透過預期、短期市場利率、因奛準備金、準備貨幣至貨幣總計數與銀行信用、匯率、中長期利率及資產價格等不同管道影響經濟金融活動,並及於物價穩定、匯率與金融穩定,並協助經濟發展。

貨幣政策的傳遞機制圖示說明,透過預期、短期市場利率、因奛準備金、準備貨幣至貨幣總計數與銀行信用、匯率、中長期利率及資產價格等不同管道影響經濟金融活動,並及於物價穩定、匯率與金融穩定,並協助經濟發展。

[1] 本行可視經濟金融情勢的需要,接受金融機構所吸收存款的轉存,以調節金融;此一轉存包含郵政儲金轉存款及銀行業轉存款等兩部分。金融機構轉存款主要係配合政策性業務需要,近年隨公開市場操作日益靈活,該項工具較少使用。

[2] 選擇性信用融通工具包括兩類:一為本行基於特定的經濟發展目的,以郵政儲金轉存款為資金融通來源,由金融機構申請核撥,以配合政策性放款,形同寬鬆的貨幣政策,例如921地震災民重建家園緊急融資。另一為本行本身不提供融通資金來源,但與相關部會合作推動並督促金融機構辦理各項專案貸款,以促進經濟發展,例如二千億元優惠購屋專案貸款。

[3] 詳中央銀行(2015),「短期國際資本移動對小型開放經濟體金融市場的干擾」,央行理監事會後記者會參考資料,6月30日;中央銀行(2019),「本行匯率政策相關議題之說明」,央行理監事會後記者會參考資料,6月20日。

[4] 詳張天惠與朱浩榜(2016),「台灣貨幣政策執行及傳遞機制之探討」,中央銀行季刊,第38卷第4期,頁11-42。