本行如何制定及執行貨幣政策?

為達成「中央銀行法」所賦予的多重政策目標,本行經由審慎評估多樣化的經濟金融訊息,即依據資料(data-dependent)進行貨幣政策決策;並透過利率操作、採取管理浮動匯率制度,以及貨幣與信用管理之三大面向操作策略(monetary policy operational strategy),影響資金借貸成本等金融情勢,以落實維持物價穩定、匯率穩定、金融穩定,並協助經濟發展等政策目標。

本節將分別簡述本行貨幣政策的決策基礎,以及貨幣政策的操作策略。

(一)本行貨幣政策的決策基礎為何?

參考多樣化的經濟金融指標進行決策

本行負有多重政策目標,面對瞬息萬變的國內外經濟金融情勢及經濟結構變化,經由檢視多樣化的經濟金融指標,包括經濟成長、通膨預測、產出缺口、利率與匯率走勢、貨幣數量、銀行信用、資產價格等,綜合評估國內外經濟金融與貨幣信用情勢及其未來風險,以作為制定貨幣政策的基礎。

本行理事會是貨幣政策的最高決策機構

本行理事會是貨幣政策的最高決策機構,每年按季召開4次例行會議,就國內外經濟金融情勢與國內貨幣信用發展進行討論,並就有關貨幣、信用及外匯政策事項進行審議及核定。本行理事會置理事11人至15人(現為15人),由行政院報請總統派充。

本行理事會除1年召開4次例行會議外,若遇與貨幣政策有關的重大事項,依法得召開臨時理事會及常務理事會,做成決議,例如2000年12月至2001年12月(全球網路泡沫破滅期間),增開臨時理事會6次與常務理事會4次;2008年9月至2009年2月(全球金融危機期間),增開常務理事會6次。有關歷年貨幣政策決策及其背景說明,可參閱本行網站「中央銀行理監事聯席會議決議」說明。

(二)本行的貨幣政策操作策略為何?

貨幣政策操作策略係指本行彈性運用各種貨幣政策工具,影響銀行準備金與短期市場利率,採行管理浮動匯率制度,以及貨幣與信用管理,來達到「中央銀行法」所賦予的法定職責。

以下分別說明本行利率操作架構、管理浮動匯率制度、貨幣與信用管理,以及這三大面向操作策略對於實現本行法定目標的重要性。

短期利率管理

- 本行利率操作架構

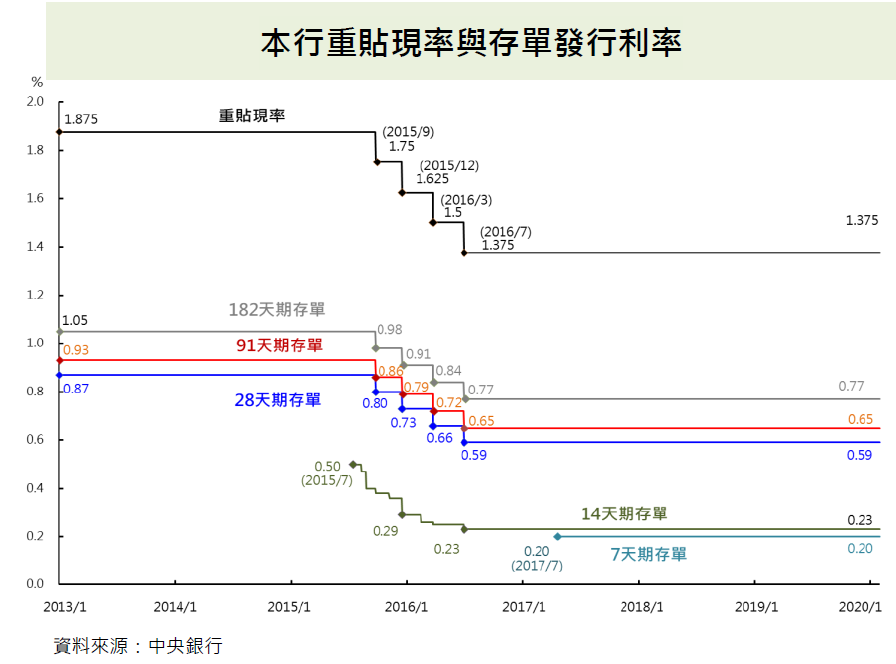

本行經由審慎評估重貼現率與各天期央行存單發行利率的妥適水準,以反映本行貨幣政策方向。重貼現率為本行主要政策利率,於每季理事會,經綜合考量當前物價、通膨展望及產出缺口等國內外經濟金融情勢變化後訂定,具有宣示作用;此外,由於重貼現率為市場取得最後融通的利率,具懲罰性質,近年也成為本行利率操作架構的上限。

公開市場操作為本行最常使用的貨幣政策工具。台灣因經常帳長期順差,反映國內存在龐大超額儲蓄,銀行體系資金充裕;因此,公開市場操作主要係每日發行央行存單方式回收市場餘裕資金,適度調節銀行體系資金,調控準備貨幣於適當水準。央行存單發行利率係隨重貼現率調整,其調幅則由本行參酌經濟金融情勢與市場資金狀況而訂,為市場重要參考利率,並為外界觀察本行貨幣政策動向的重要變數。由於央行存單發行利率與主要貨幣市場利率關係密切,故可藉由存單發行機制建構本行利率操作架構,以引導短天期市場利率於適度水準,並可強化貨幣政策的利率管道傳遞機制。

目前本行每日發行之存單以28天期為主,並搭配發行91天期、182天期存單,以調節銀行體系較長天期資金,此3種天期存單發行利率已形成同天期貨幣市場利率參考指標。此外,為協助銀行調節極短期或非預期性餘裕資金,本行每7天發行1次7天期存單、每14天發行1次14天期存單。實務上,金融業隔夜拆款利率與7天期之貨幣市場利率差距有限,故7天期央行存單利率尚可形成極短天期市場利率的下限。

此外,台灣金融體系結構以銀行為主,央行存單發行利率亦成為銀行存款利率之訂價基準。銀行放款的信用管道在台灣貨幣政策傳遞過程中扮演重要角色,為強化銀行信用管道之傳遞效果,2002年國內推動銀行放款利率制度改革,使銀行放款利率可隨存款利率或市場利率機動調整;實施以來,銀行業放款利率多隨本行操作利率調整,銀行業放款與投資年增率持續成長,貨幣政策傳遞機制順暢。

維持新台幣匯率動態穩定

- 本行採行管理浮動匯率制度

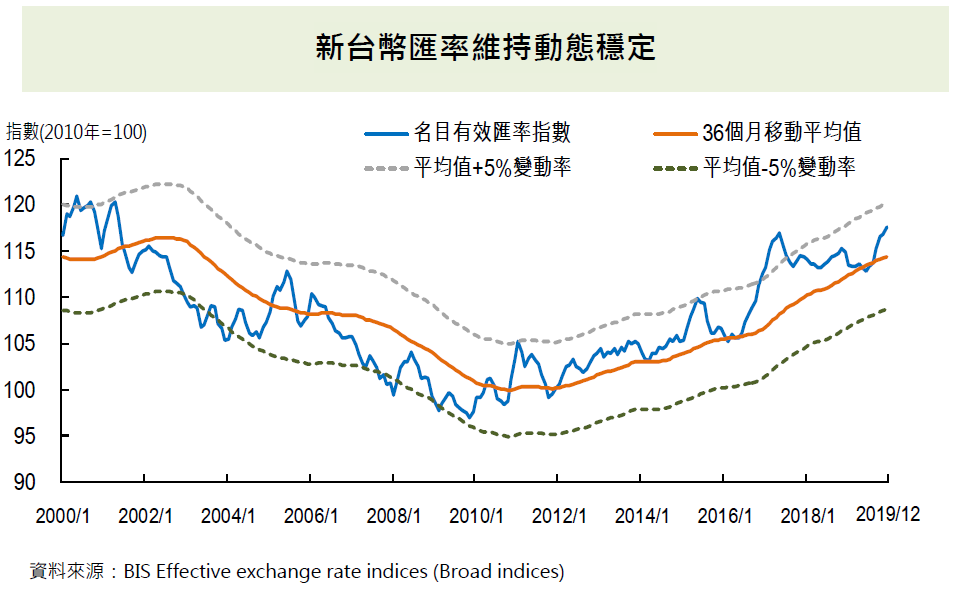

在台灣資本移動近乎完全自由化下,考量台灣貿易依存度高,匯率波動不宜過大,同時為保有若干程度的貨幣政策自主性與彈性(即確保貨幣政策傳遞機制),以因應國內外經濟金融衝擊,自1989年4月起,本行採行較具彈性的管理浮動匯率制度(managed floating regime)。

在管理浮動匯率制度下,新台幣匯率原則上由市場供需決定;惟如遇不規則因素(如短期資金大量進出)及季節因素,導致匯率過度波動與失序變動,而有不利於經濟與金融穩定之虞時,本行將本於職責維持外匯市場秩序[1]。

為避免短期國際資本(熱錢)大量移動對台灣外匯市場的干擾[2],本行在必要時調節匯市、採取資本移動管理之總體審慎措施,以維持外匯市場秩序。而在本行調節匯市的同時,也會運用公開市場操作(如發行央行存單)進行沖銷操作,俾維持國內貨幣數量在適當水準。

本行必要時調節匯市,旨在減緩匯率過度波動,而非扭轉趨勢。就短期間或長期趨勢而言,新台幣對美元匯率有升有貶,呈雙向波動,具有彈性,並非僵固不變。自2000年以來,新台幣名目有效匯率(NEER)大致維持在過去36個月移動平均值上下5%的範圍內,以反映基本經濟情勢,並呈現動態穩定。

- 本行維持新台幣匯率動態穩定,有助達成對外幣值穩定與金融穩定、物價穩定與協助經濟發展的目標

維持新台幣匯率穩定,有助促進金融穩定。例如,亞洲金融危機期間,本行為遏阻投機資金炒作,停止銀行辦理顧客間新台幣NDF(無本金交割遠匯)業務,並阻貶新台幣;全球金融危機期間,阻升新台幣,並實施總體審慎措施,協助台灣度過當時的經濟金融動盪。

根據本行對於匯率反應函數(reaction function)[3]的實證研究,新台幣匯率具有反通膨(anti-inflationary)及反循環的特性,代表國內物價上漲時,新台幣呈升值趨勢(有助減輕輸入性通膨壓力);景氣衰退時,新台幣則呈貶值趨勢(有助提振出口),此特性有助避免國內物價出現高通膨或通縮的現象,及台灣經濟產生過熱或過冷的情形,有助物價穩定與協助經濟發展。

貨幣與信用管理

- 貨幣數量管理在本行貨幣政策操作角色的演變

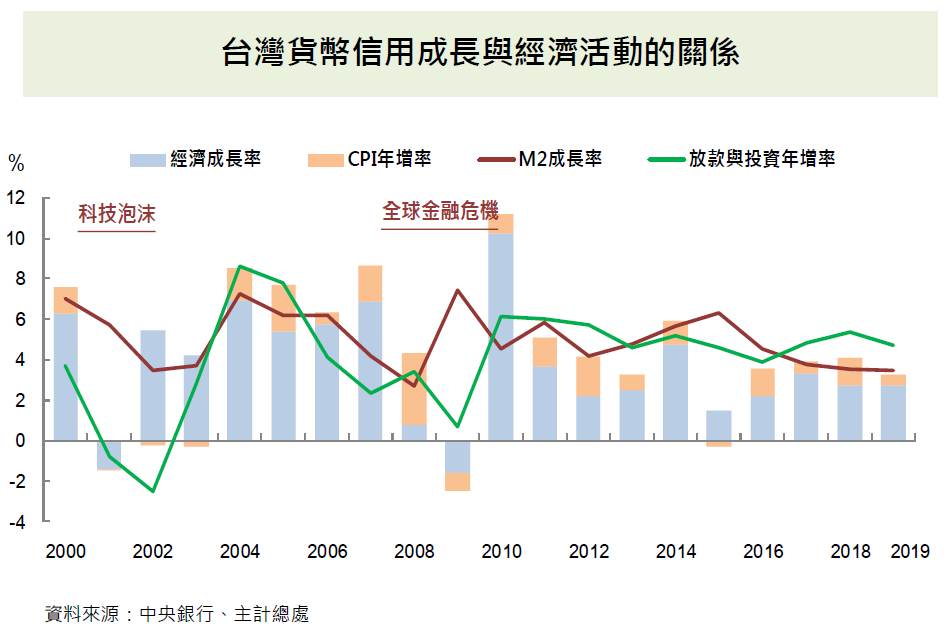

貨幣總計數M2(貨幣數量)成長攸關經濟活動所需資金,與信用存量為一體兩面,加以與物價關係密切,本行自1992年起,於年底依次年經濟成長率與物價年增率預測值等,並考量其他影響M2成長的不確定因素,如國際經濟金融情勢及影響資金動能的外在環境變化,訂定適當的貨幣成長目標區。長期而言,因國內物價平穩,M2成長率大致與代表經濟活動指標(經濟成長率與CPI年增率之合計數)相當,反映M2足以支應經濟活動所需。

台灣小型開放經濟體的特質,M2成長時常隨外資變動而起伏,加以民眾資產選擇趨於多樣化、金融創新等因素影響,M2成長的不確定性升高。全球金融危機後,短期貨幣成長對物價的預測能力弱化[4],意味短期的M2成長目標對於穩定物價作用似變得模糊;惟M2與產出、物價在較長期間仍具有穩定關係[5],維持M2適度成長,仍有助達成物價穩定的目標。鑑於M2具備中長期指標的特性,自2020年起,本行將其調整為成長參考區間,且不再逐年設定。

此外,貨幣總計數M2蘊含市場信用存量的資訊,透過檢視貨幣數量與其組成的變化,可協助評估資金移動與金融體系之穩定狀況。根據本行實證研究[6],調控M2成長率於適當水準,亦可促使銀行放款不致過熱,進而達成維護金融穩定、健全銀行業務的目標。

- 本行進行信用管理,有助達成維護金融穩定、健全銀行業務的目標

全球金融危機後,國際間更加關注金融穩定,許多國家採行總體審慎措施,以抑制金融體系或特定部門信用過度暴險。本行曾採行針對性總體審慎措施,強化金融機構控管不動產授信風險[7],達成維護金融穩定、健全銀行業務的目標。

[1] 本行執行匯率政策的法源依據為「中央銀行法」第33、34及35條與「管理外匯條例」第5條,條文明訂中央銀行調度外匯、調節外匯供需及辦理外匯業務之規範。

[2] 如美國財政部匯率政策報告指出,2008年全球金融危機後,台灣的跨境移動波動度增加一倍。詳Department of the Treasury (2018), “Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, ”Report to Congress, Apr.。

[3] 詳林依伶、張志揚與陳佩玗(2013),「新台幣匯率反應函數之實證分析-兼論與主要亞洲國家之比較」,中央銀行季刊,第35卷第1期,頁35-62。本行引用該研究,樣本期間為1994年第1季至2019年第3季。

[4] 本行參考Filardo et al. (2014)實證方法,以不同落後期(2季、4季、8季)與樣本期間(全樣本期間為1992年Q1~2019年Q3,縮短樣本期間為2008年Q1~2019年Q3),探討貨幣成長預測通膨率之效果。詳Filardo, Andrew, Hans Genberg and Boris Hofmann (2014), “Monetary Analysis And the Global Financial Cycle: an Asian Central Bank Perspective,” BIS Working Papers, No.463, Sep.。

[5] 本行以共整合模型檢視M2與產出、物價之間長期(共整合)關係,估計結果顯示,產出與物價之係數估計值大致具統計顯著性,與名目M2貨幣餘額的變動方向均為同向,符合理論預期,顯示M2、產出與物價間確實存在著長期共整合關係。另以Granger因果關係檢定,檢視M2、產出與物價之關係,估計結果顯示,M2仍然對產出與物價具有顯著影響力,惟經濟成長率與CPI年增率並未顯著地影響M2成長率。

[6] 由M2年增率與銀行放款與投資年增率間Granger因果檢定顯示,樣本期間為1995年1月~2019年12月,兩者存在相互影響的關係,M2中的各種存款為銀行的負債面,作為銀行放款與投資的資金來源;而放款與投資則透過貨幣創造,影響M2年增率。

[7] 有關本行採行不動產貸款針對性審慎措施之過程及成效,詳中央銀行(2016),「以美國次貸危機為鑑,台灣採行不動產針對性審慎措施具有成效」,央行理監事會後記者會參考資料,6月30日。