對於媒體將銀行存、放款差額稱為爛頭寸之說明

對於媒體將銀行存、放款差額稱為爛頭寸之說明

中央銀行107.11.27

近年媒體常將銀行存、放款之差額稱為銀行之「爛頭寸」,事實上,銀行收受之存款資金,不能全數運用在放款;若將銀行用於放款以外之資金,如法定存款準備金、法定流動準備及債票券等金融資產投資,概括稱為「爛頭寸」,恐造成社會大眾誤解。茲說明如下:

一、銀行存款資金依法不能全部用來放款,故不應稱存、放款差額為「爛頭寸」

為保障民眾存款資金之安全性與流動性,使銀行可隨時因應民眾提領現金等需求,依相關法規規定,銀行收受之存款必須提存一定比率作為存款準備金(稱為「應提存款準備金」),以及購買易於變現之金融資產(稱為「流動準備」與「高品質流動資產」);扣除上述法定用途後之存款資金,銀行才可以自由運用於放款與其他用途。

二、銀行資金用於購買金融資產,仍具一定收益率,不應全部視為爛頭寸

前述銀行可自由運用之資金不會全部用於放款,惟放款收益率較高,銀行多會優先承做放款業務,放款後之剩餘資金,則參照各銀行財務操作策略,依收益率高低與到期期限之長短,作各項資產配置,如購買商業本票、公債、公司債及央行存單等金融商品。

三、銀行為因應不確定因素,會保有不具收益性之超額準備

超額準備雖不具收益性,但係銀行為因應資金調度之不確定性,如客戶臨時需動用貸款額度或提取大額存款等,而需保有之資金。

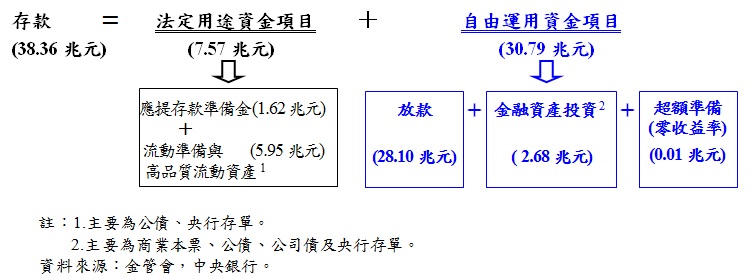

四、以107年9月底本國銀行資料為例,說明銀行資金運用項目:

下圖顯示,銀行可自由運用資金扣除放款後所餘資金為2.69兆元,遠低於存、放款差額之10.26兆元;其中,金融資產投資之2.68兆元,部分係屬高收益率資產,部分係屬銀行必要之財務操作。因此,不宜將存、放款差額全部視為銀行之爛頭寸。

五、銀行為追求獲利成長、穩健經營目標,會依據其財務操作策略進行最適資產配置。本文期望社會大眾了解銀行存款資金之運用方式,避免因外界引用錯誤數據而造成誤解。